VIZSG/028/2024 sz. vizsgálat lezárása – acsai projektek

Cikk publikálásának ideje:

Az Integritás Hatóság (a továbbiakban: Hatóság) hivatalból vizsgálatot folytatott le Acsa Község Önkormányzatának a Terület- és Településfejlesztési Operatív Program Plusz (TOP Plusz) keretében támogatott két projektje vonatkozásában. A vizsgálattal érintett projektek teljes támogatási összege 583.351.376 forint volt. Az egyik projekt egy nyolc férőhelyes új mini bölcsőde kivitelezését foglalta magában, míg a másik egy orvosi rendelőket és szolgálati lakásokat tartalmazó épület átalakítását, energetikai korszerűsítését valósította meg.

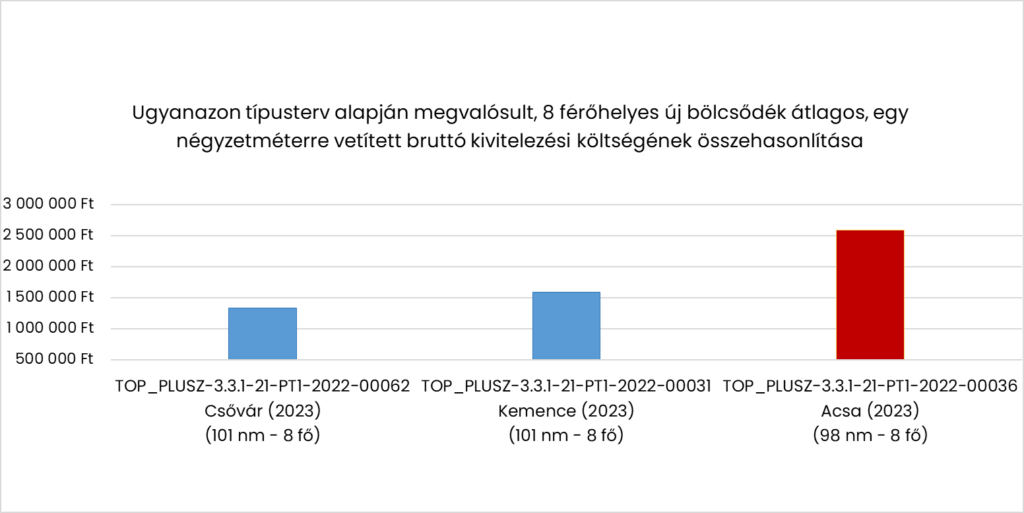

A Hatóság összehasonlító vizsgálatával megállapította, hogy az acsai mini bölcsőde kivitelezési költsége vélhetően bruttó 109.906.787 forinttal (77%-kal) haladta meg a kivitelezésekor szokásos piaci árat, a maga közel bruttó 2,6 millió forintos négyzetméterenkénti kivitelezési költségével. A Hatóság ezt arra alapozta, hogy ugyanazon tervező – a 8 férőhelyes bölcsőék esetében szinte tökéletesen megegyező – típustervei alapján ugyanebben az időszakban és támogatási konstrukcióban további két minibölcsőde is megvalósult, amelyek esetében a négyzetméterenkénti kivitelezési költség áltagosan mindössze bruttó 1,5 millió forint volt, melyet a következő ábra is szemléltet.

A túlárazásra azáltal kerülhetett sor, hogy az ajánlatkérő nem a hatékony és felelős közpénzfelhasználás követelményei szerint járt el a közbeszerzési eljárás során. Egyfelől a becsült értékét alátámasztó tervezői költségvetést valaki meghamisíthatta, másfelől az új mini bölcsőde közbeszerzési eljárása során az ajánlatkérő a közbeszerzési eljáráson elinduló 10 ajánlattevő közül 7 olyan gazdasági szereplő ajánlatát érvénytelenítette, amelyek jelentősen kedvezőbb ajánlatot adtak a nyertes ajánlattevőnél.

A második, orvosi rendelők és szolgálati lakások felújítására vonatkozó projekt esetében is ugyanaz a vállalkozás nyerte meg a lefolytatott közbeszerzési eljárást, ráadásul a független akkreditált közbeszerzési szakértő személye is megegyezett. Ennek a projektnek az esetében is felmerült a gyanú, hogy az ajánlatkérő indokolatlanul növelte meg a közbeszerzési eljárás becsült értékét, mivel azt két, általa kiválasztott indikatív árajánlat alapján határozta meg, annak ellenére, hogy rendelkezésére állt a jogszabály által előírt tervezői költségvetés, amely 37 százalékkal alacsonyabb beruházási összköltséget tartalmazott. A közbeszerzési eljárásban két olyan ajánlattevő is tett ajánlatot, amelyek a másik vizsgált projekt során is részt vettek a közbeszerzési eljárásban. Az ajánlatkérő – az egyébként egyszerűbb műszaki tartalmú építési beruházására – nem nyílt közbeszerzési eljárást folytatott le, hanem a két szakaszos tárgyalásos eljárástípust választotta, de ennek ellenére az ajánlatok beérkezését követően végül mégsem tartott semmilyen tárgyalást, mellyel szükségtelenül zárta ki a kedvezőbb ajánlatok benyújtásának a lehetőségét.

Mindkét projekt esetében megfigyelhető volt, hogy a nyertes építési kivitelezővel kötött vállalkozási szerződés összege szinte pontosan megegyezett az eredetileg megítélt, építési beruházásokhoz kapcsolódó támogatási összeggel.

Ezen felül a Hatóság vizsgálata során azonosított egy alvállalkozót, amely feltehetően nem bocsátott ki számlát a nyertes fővállalkozó részére, ami felveti a jogszabályban foglalt számlakibocsátási kötelezettség elmulasztásának gyanúját.

A lefolytatott közbeszerzési eljárások vonatkozásában feltárt jogsértések gyanúja alapján a Hatóság a Közbeszerzési Hatóság és a Közbeszerzési Döntőbizottság eljárásait kezdeményezte, valamint mindkét projekt tekintetében javasolta az Irányító Hatóságnak a szabálytalansággal érintett támogatási összegek visszakövetelését.

Emellett a Hatóság feljelentést tett ismeretlen tettes ellen hamis magánokirat felhasználása és költségvetési csalás gyanúja miatt, valamint jelzéssel élt a Nemzeti Adó- és Vámhivatalnál számlakibocsátási kötelezettség elmulasztása miatt.

A Hatóság a jövőre nézve ajánlásokat adott mind az Irányító Hatóság, mind a Közreműködő Szervezet részére az ellenőrzési eljárásaik felülvizsgálata, valamint azok hatékonyságának növelése érdekében.